Talk to Sales

Talk to Sales Benchmarks

View scores and output across OCR models spanning many document categories.

Want to run these evals on your own documents?

Talk to Sales

HUAAN RESEARCH

赛微电子 (300456)

2023年1-5月国内 Lidar 出货前四分别是禾赛、图达通、华为、速腾,而四家均有推出 MEMS 产品)。公司宣布为国内主力 MEMS Lidar 厂商定制工艺并启动量产有望贡献重要的收入。

此外,根据公司半年报披露,MEMS 气体传感器、生物芯片、硅光子器件、新型医学器件、新型红外器件、新型超声波换能器件、新型惯性器件等特色工艺均已进入风险生产阶段,在国内具有稀缺性,有望陆续贡献量产收入。

● MEMS 上市公司逐渐形成板块效应,特色工艺代工厂地位价值凸显。

今年以来中芯集成、芯动联科等 MEMS 科创企业陆续上市,而明皓传感、矽睿科技等一级市场明星公司也有望陆续申报,MEMS 将形成板块效应,吸引增量资金关注。YOLE 预测全球 MEMS 行业市场规模将从 2021 年的 136 亿美元增至 2027 年的 223 亿,其中 10 亿美元以上的细分领域包括射频 MEMS、MEMS 惯性器件、压力 MEMS、硅麦以及未来应用类。瑞典子公司 silex 长期保持在全球 MEMS 代工第一名,未来将通过向量产工厂转型进一步发挥技术和客户优势;而北京子公司研发 pipeline 管线丰富,将受益于国产 MEMS 科创浪潮,在一些技术高壁垒大赛道(如 BAW、硅光、IMU)和特色小赛道(如生物、光开关)具有得天独厚的优势。

● 投资建议

我们认为公司低谷调整期已过,长期研发投入将逐渐收获,2023 瑞典子公司收入利润将边际改善,同时下半年北京子公司收入有望显著上量,但由于北京工厂的收入提升和毛利率提升将是缓慢爬坡过程,我们预测公司 2023-2025 净利润分别为 0.16/0.84/2.26 亿元,前值为 0.2/0.84/4.43 亿元,维持“买入”评级。

● 风险提示

MEMS 市场需求回暖不及预期,瑞典 silex 量产产能扩充不及预期,北京量产客户导入进度不及预期,封测产线布局不及预期,中美科技摩擦加剧。

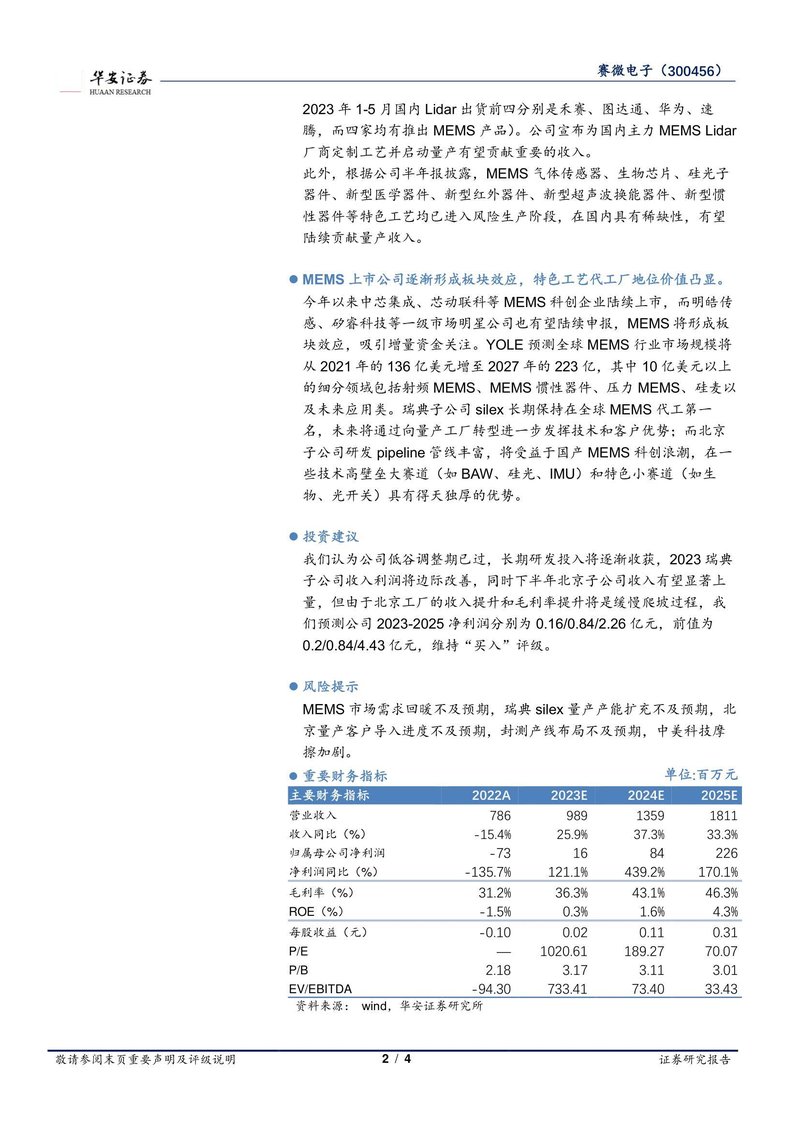

● 重要财务指标

单位:百万元

| 主要财务指标 | 2022A | 2023E | 2024E | 2025E |

|---|---|---|---|---|

| 营业收入 | 786 | 989 | 1359 | 1811 |

| 收入同比(%) | -15.4% | 25.9% | 37.3% | 33.3% |

| 归属母公司净利润 | -73 | 16 | 84 | 226 |

| 净利润同比(%) | -135.7% | 121.1% | 439.2% | 170.1% |

| 毛利率(%) | 31.2% | 36.3% | 43.1% | 46.3% |

| ROE(%) | -1.5% | 0.3% | 1.6% | 4.3% |

| 每股收益(元) | -0.10 | 0.02 | 0.11 | 0.31 |

| P/E | — | 1020.61 | 189.27 | 70.07 |

| P/B | 2.18 | 3.17 | 3.11 | 3.01 |

| EV/EBITDA | -94.30 | 733.41 | 73.40 | 33.43 |

资料来源:wind,华安证券研究所

敬请参阅末页重要声明及评级说明

2 / 4

证券研究报告