Talk to Sales

Talk to Sales Benchmarks

View scores and output across OCR models spanning many document categories.

Want to run these evals on your own documents?

Talk to Sales Page 1 of 1

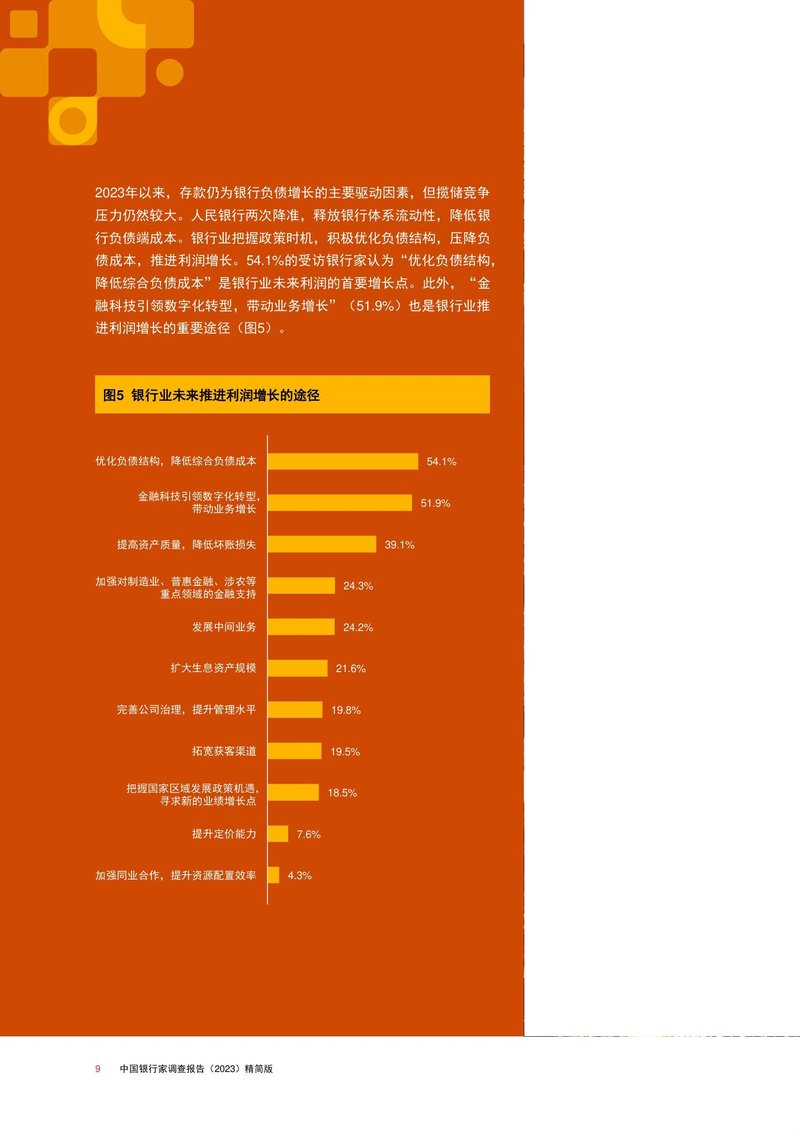

2023年以来,存款仍为银行负债增长的主要驱动因素,但揽储竞争压力仍然较大。人民银行两次降准,释放银行体系流动性,降低银行负债端成本。银行业把握政策时机,积极优化负债结构,压降负债成本,推进利润增长。54.1%的受访银行家认为“优化负债结构,降低综合负债成本”是银行业未来利润的首要增长点。此外,“金融科技引领数字化转型,带动业务增长”(51.9%)也是银行业推进利润增长的重要途径(图5)。

图5 银行业未来推进利润增长的途径

| 优化负债结构,降低综合负债成本 | 54.1% |

|

金融科技引领数字化转型,

带动业务增长 |

51.9% |

| 提高资产质量,降低坏账损失 | 39.1% |

|

加强对制造业、普惠金融、涉农等

重点领域的金融支持 |

24.3% |

| 发展中间业务 | 24.2% |

| 扩大生息资产规模 | 21.6% |

| 完善公司治理,提升管理水平 | 19.8% |

| 拓宽获客渠道 | 19.5% |

|

把握国家区域发展政策机遇,

寻求新的业绩增长点 |

18.5% |

| 提升定价能力 | 7.6% |

| 加强同业合作,提升资源配置效率 | 4.3% |

9 中国银行家调查报告(2023)精简版