Talk to Sales

Talk to Sales Benchmarks

View scores and output across OCR models spanning many document categories.

Want to run these evals on your own documents?

Talk to Sales Page 1 of 1

国信证券

GUOSEN SECURITIES

GUOSEN SECURITIES

证券研究报告

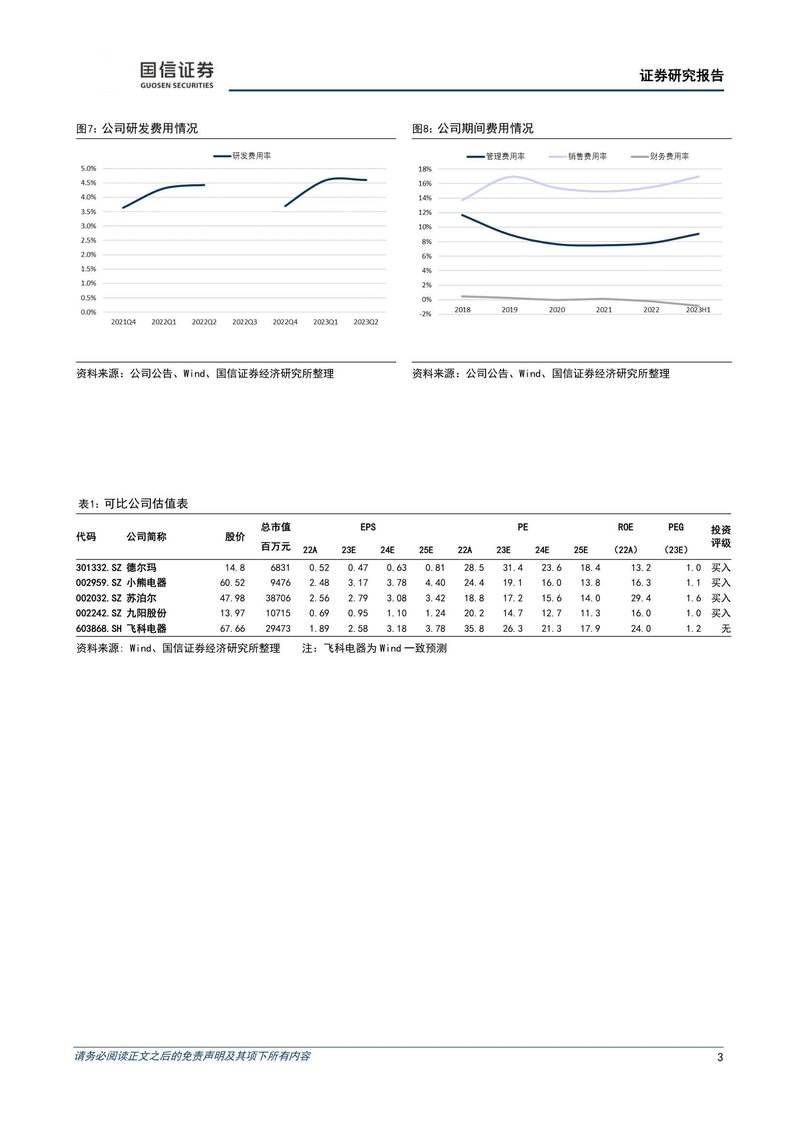

图7: 公司研发费用情况

图7: 公司研发费用情况

图例:— 研发费用率

该图显示了公司研发费用率的变化趋势。研发费用率从2021Q4的约3.7%上升至2022Q2和2022Q3的约4.4%,随后在2022Q4下降至约3.8%,并在2023Q1和2023Q2回升并稳定在约4.7%。

| 季度 | 研发费用率 (%) |

|---|---|

| 2021Q4 | 3.7 |

| 2022Q1 | 4.2 |

| 2022Q2 | 4.4 |

| 2022Q3 | 4.4 |

| 2022Q4 | 3.8 |

| 2023Q1 | 4.7 |

| 2023Q2 | 4.7 |

资料来源:公司公告、Wind、国信证券经济研究所整理

图8: 公司期间费用情况

图8: 公司期间费用情况

图例:— 管理费用率, — 销售费用率, — 财务费用率

该图显示了公司管理费用率、销售费用率和财务费用率的变化趋势。

- 管理费用率: 2018年为11.0%,随后逐年下降至2022年的6.0%,2023H1回升至8.0%。

- 销售费用率: 2018年为13.0%,2019年升至17.0%,随后波动下降至2022年的13.0%,2023H1升至16.0%。

- 财务费用率: 持续保持在较低水平,从2018年的0.5%下降至2022年的0.0%,2023H1降至-0.2%。

| 年份 | 管理费用率 (%) | 销售费用率 (%) | 财务费用率 (%) |

|---|---|---|---|

| 2018 | 11.0 | 13.0 | 0.5 |

| 2019 | 8.5 | 17.0 | 0.3 |

| 2020 | 7.5 | 15.0 | 0.2 |

| 2021 | 6.5 | 14.0 | 0.1 |

| 2022 | 6.0 | 13.0 | 0.0 |

| 2023H1 | 8.0 | 16.0 | -0.2 |

资料来源:公司公告、Wind、国信证券经济研究所整理

表1: 可比公司估值表

| 代码 | 公司简称 | 股价 |

总市值

百万元 |

EPS | PE |

ROE

(22A) |

PEG

(23E) |

投资

评级 |

||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 22A | 23E | 24E | 25E | 22A | 23E | 24E | 25E | |||||||

| 301332. SZ | 德尔玛 | 14.8 | 6831 | 0.52 | 0.47 | 0.63 | 0.81 | 28.5 | 31.4 | 23.6 | 18.4 | 13.2 | 1.0 | 买入 |

| 002959. SZ | 小熊电器 | 60.52 | 9476 | 2.48 | 3.17 | 3.78 | 4.40 | 24.4 | 19.1 | 16.0 | 13.8 | 16.3 | 1.1 | 买入 |

| 002032. SZ | 苏泊尔 | 47.98 | 38706 | 2.56 | 2.79 | 3.08 | 3.42 | 18.8 | 17.2 | 15.6 | 14.0 | 29.4 | 1.6 | 买入 |

| 002242. SZ | 九阳股份 | 13.97 | 10715 | 0.69 | 0.95 | 1.10 | 1.24 | 20.2 | 14.7 | 12.7 | 11.3 | 16.0 | 1.0 | 买入 |

| 603868. SH | 飞科电器 | 67.66 | 29473 | 1.89 | 2.58 | 3.18 | 3.78 | 35.8 | 26.3 | 21.3 | 17.9 | 24.0 | 1.2 | 无 |

资料来源:Wind、国信证券经济研究所整理 注:飞科电器为Wind一致预测

请务必阅读正文之后的免责声明及其项下所有内容

3