Talk to Sales

Talk to Sales Benchmarks

View scores and output across OCR models spanning many document categories.

Want to run these evals on your own documents?

Talk to Sales

研究报告 Research Report

24 Sep 2023

海通國際

HAITONG

索通发展 Sunstone Development (603612 CH)

首次覆盖:扩张阳极产能稳固龙头地位,布局负极培育第二成长曲线

Expand Anode Production Capacity to Stabilize the Leading Position, and Lay out the Second Growth Curve of Anode Cultivation: Initiation

观点聚焦 Investment Focus

首次覆盖优于大市 Initiate with OUTPERFORM

(Please see APPENDIX 1 for English summary)

| 评级 | 优于大市 OUTPERFORM |

| 现价 | Rmb18.38 |

| 目标价 | Rmb24.50 |

| 市值 | Rmb9.94bn / US$1.36bn |

| 日交易额(3个月均值) | US$15.46mn |

| 发行股票数目 | 540.85mn |

| 自由流通股(%) | 50% |

| 1年股价最高最低值 | Rmb33.62-Rmb15.99 |

| 注: 现价 Rmb18.38 为 2023 年 9 月 21 日收盘价 | |

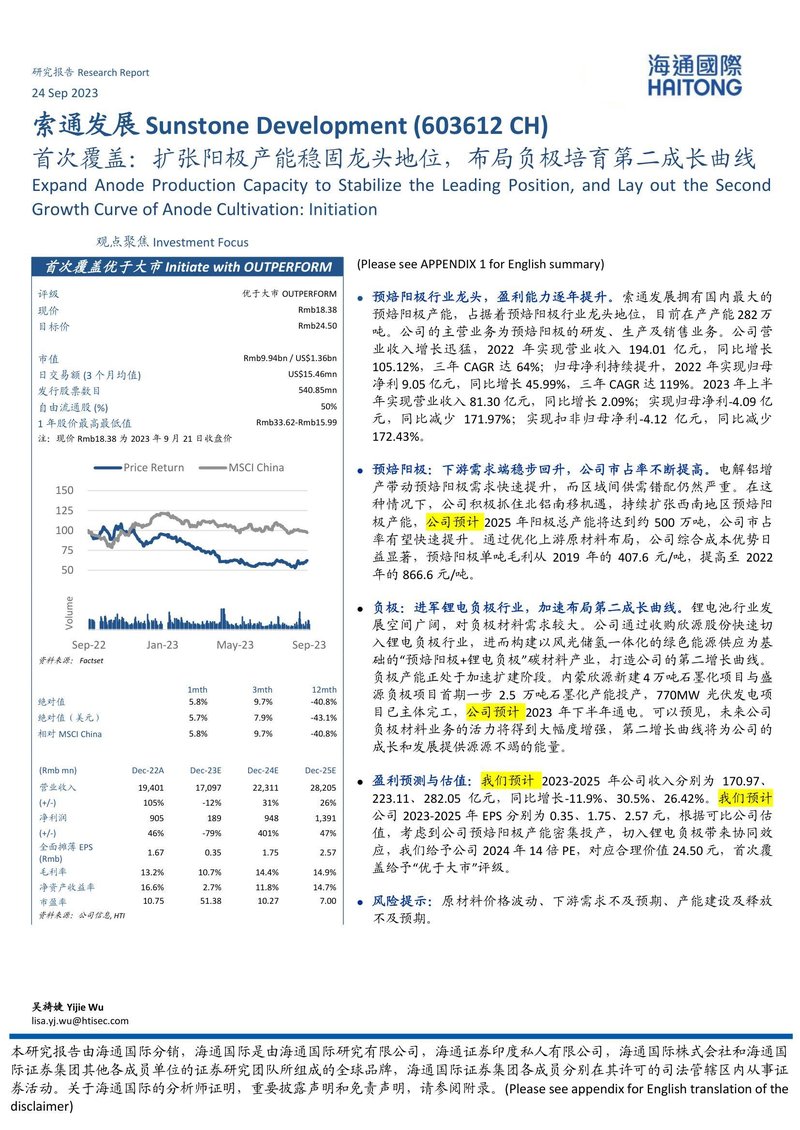

图表显示了索通发展 (Sunstone Development) 与 MSCI China 的价格回报和成交量对比,时间范围从 2022 年 9 月到 2023 年 9 月。索通发展的价格回报在 2023 年上半年显著下跌,而 MSCI China 的回报相对稳定。

资料来源: Factset

| 1mth | 3mth | 12mth | |

|---|---|---|---|

| 绝对值 | 5.8% | 9.7% | -40.8% |

| 绝对值(美元) | 5.7% | 7.9% | -43.1% |

| 相对 MSCI China | 5.8% | 9.7% | -40.8% |

| (Rmb mn) | Dec-22A | Dec-23E | Dec-24E | Dec-25E |

|---|---|---|---|---|

| 营业收入 | 19,401 | 17,097 | 22,311 | 28,205 |

| (+/-) | 105% | -12% | 31% | 26% |

| 净利润 | 905 | 189 | 948 | 1,391 |

| (+/-) | 46% | -79% | 401% | 47% |

| 全面摊薄 EPS (Rmb) | 1.67 | 0.35 | 1.75 | 2.57 |

| 毛利率 | 13.2% | 10.7% | 14.4% | 14.9% |

| 净资产收益率 | 16.6% | 2.7% | 11.8% | 14.7% |

| 市盈率 | 10.75 | 51.38 | 10.27 | 7.00 |

资料来源: 公司信息, HTI

- 预焙阳极行业龙头,盈利能力逐年提升。 索通发展拥有国内最大的预焙阳极产能,占据着预焙阳极行业龙头地位,目前在产产能 282 万吨。公司的主营业务为预焙阳极的研发、生产及销售业务。公司营业收入增长迅猛,2022 年实现营业收入 194.01 亿元,同比增长 105.12%,三年 CAGR 达 64%;归母净利持续提升,2022 年实现归母净利 9.05 亿元,同比增长 45.99%,三年 CAGR 达 119%。2023 年上半年实现营业收入 81.30 亿元,同比增长 2.09%;实现归母净利-4.09 亿元,同比减少 171.97%;实现扣非归母净利-4.12 亿元,同比减少 172.43%。

- 预焙阳极:下游需求端稳步回升,公司市占率不断提高。 电解铝增产带动预焙阳极需求快速提升,而区域间供需错配仍然严重。在这种情况下,公司积极抓住北铝南移机遇,持续扩张西南地区预焙阳极产能, 公司预计 2025 年阳极总产能将达到约 500 万吨,公司市占率有望快速提升。通过优化上游原材料布局,公司综合成本优势日益显著,预焙阳极单吨毛利从 2019 年的 407.6 元/吨,提高至 2022 年的 866.6 元/吨。

- 负极:进军锂电负极行业,加速布局第二成长曲线。 锂电池行业发展空间广阔,对负极材料需求较大。公司通过收购欣源股份快速切入锂电负极行业,进而构建以风光储氢一体化的绿色能源供应为基础的“预焙阳极+锂电负极”碳材料产业,打造公司的第二增长曲线。负极产能正处于加速扩建阶段。内蒙欣源新建 4 万吨石墨化项目与盛源负极项目首期一步 2.5 万吨石墨化产能投产,770MW 光伏发电项目已主体完工, 公司预计 2023 年下半年通电。可以预见,未来公司负极材料业务的活力将得到大幅度增强,第二增长曲线将为公司的成长和发展提供源源不竭的能量。

- 盈利预测与估值: 我们预计 2023-2025 年公司收入分别为 170.97、223.11、282.05 亿元,同比增长-11.9%、30.5%、26.42%。 我们预计 公司 2023-2025 年 EPS 分别为 0.35、1.75、2.57 元,根据可比公司估值,考虑到公司预焙阳极产能密集投产,切入锂电负极带来协同效应,我们给予公司 2024 年 14 倍 PE,对应合理价值 24.50 元,首次覆盖给予“优于大市”评级。

- 风险提示: 原材料价格波动、下游需求不及预期、产能建设及释放不及预期。

吴旖婕 Yijie Wu

lisa.yj.wu@htisec.com

本研究报告由海通国际分销,海通国际是由海通国际研究有限公司,海通证券印度私人有限公司,海通国际株式会社和海通国际证券集团其他各成员单位的证券研究团队所组成的全球品牌,海通国际证券集团各成员分别在其许可的司法管辖区内从事证券活动。关于海通国际的分析师证明,重要披露声明和免责声明,请参阅附录。(Please see appendix for English translation of the disclaimer)