Talk to Sales

Talk to Sales Benchmarks

View scores and output across OCR models spanning many document categories.

Want to run these evals on your own documents?

Talk to Sales Page 1 of 1

3

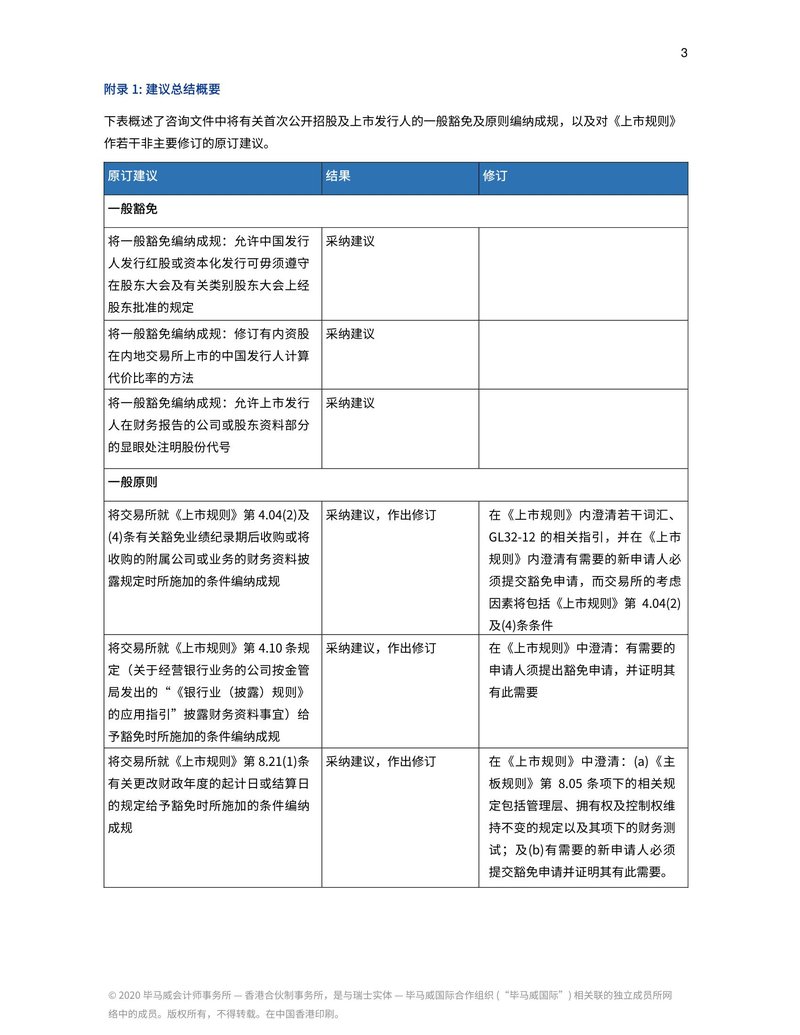

附录 1: 建议总结概要

下表概述了咨询文件中将有关首次公开招股及上市发行人的一般豁免及原则编纳成规,以及对《上市规则》作若干非主要修订的原订建议。

| 原订建议 | 结果 | 修订 |

|---|---|---|

| 一般豁免 | ||

| 将一般豁免编纳成规:允许中国发行人发行红股或或资本化发行可毋须遵守在股东大会及有关类别股东大会上经股东批准的规定 | 采纳建议 | |

| 将一般豁免编纳成规:修订有内资股在内地交易所上市的中国发行人计算代价比率的方法 | 采纳建议 | |

| 将一般豁免编纳成规:允许上市发行人在财务报告的公司或股东资料部分的显眼处注明股份代号 | 采纳建议 | |

| 一般原则 | ||

| 将交易所就《上市规则》第 4.04(2)及(4)条有关豁免业绩纪录期后收购或将收购的附属公司或业务的财务资料披露规定时所施加的条件编纳成规 | 采纳建议,作出修订 | 在《上市规则》内澄清若干词汇、GL32-12 的相关指引,并在《上市规则》内澄清有需要的新申请人必须提交豁免申请,而交易所的考虑因素将包括《上市规则》第 4.04(2)及(4)条条件 |

| 将交易所就《上市规则》第 4.10 条规定(关于经营银行业务的公司按金管局发出的“《银行业(披露)规则》的应用指引”披露财务资料事宜)给予豁免时所施加的条件编纳成规 | 采纳建议,作出修订 | 在《上市规则》中澄清:有需要的申请人须提出豁免申请,并证明其有此需要 |

| 将交易所就《上市规则》第 8.21(1)条有关更改财政年度的起计日或结算日的规定给予豁免时所施加的条件编纳成规 | 采纳建议,作出修订 | 在《上市规则》中澄清:(a)《主板规则》第 8.05 条项下的相关规定包括管理层、拥有权及控制权维持不变的规定以及其项下的财务测试;及(b)有需要的新申请人必须提交豁免申请并证明其有此需要。 |

© 2020 毕马威会计师事务所 — 香港合伙制事务所,是与瑞士实体 — 毕马威国际合作组织(“毕马威国际”)相关联的独立成员所网络中的成员。版权所有,不得转载。在中国香港印刷。